شبیهسازی What If چگونه کار میکند؟ پیکربندی فیلتر کردن بر اساس عملکرد شبیهسازی What If مشاهده نتایج شبیهسازیهای What If یک نوع بررسی متقاطع (Cross Check) […]

این یکی دیگر از انواع شبیهسازیهای مونتکارلو است؛ در این حالت، شبیهسازی شامل تغییرات تصادفی در ویژگیهایی است که نیاز به اجرای مجدد بکتست دارند – […]

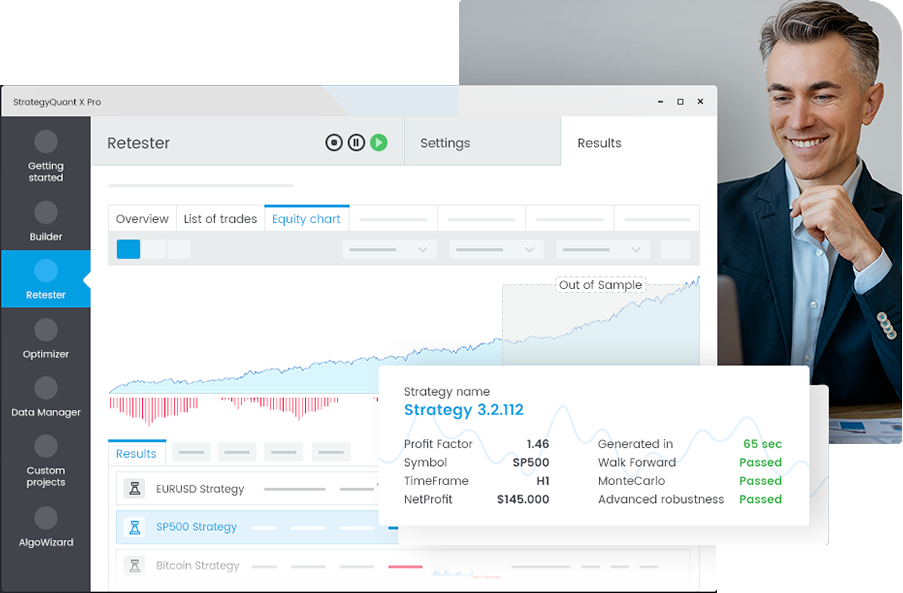

این تست پایداری (robustness test) نسبتاً سختگیرانه است – زیرا به معنی اجرای تست همان استراتژی روی بازارهای مختلف (نمادهای مختلف) و/یا تایمفریمهای دیگر است. یک […]

این بررسی متقاطع (cross check) شبیهسازیهایی اجرا میکند که در هر شبیهسازی، روی معاملات موجود تغییراتی اعمال میشود – مانند جابهجایی تصادفی، حذف برخی معاملات و […]

نرمافزار StrategyQuant X به شما امکان میدهد از بررسیهای متقاطع (Cross checks) یا تستهای پایداری (robustness tests) در حین ساخت استراتژی یا هنگام بازآزمایی (retesting) آن […]