بررسیهای تقاطعی (Cross checks)

آوریل 5, 2025یادداشتها (Settings – Notes)

آوریل 5, 2025

Fitness عددی بین ۰ تا ۱ است که باید “کیفیت” استراتژی را بر اساس معیارهای مشخصشده منعکس کند.

در این صفحه میتوانید پیکربندی کنید که این مقدار Fitness چگونه محاسبه شود (معیارهای انتخاب استراتژی – Strategy Selection criteria)، چه تعداد استراتژی برتر در دیتابانک ذخیره شوند، و کدام استراتژیها در دیتابانک ذخیره شوند و کدام دور ریخته شوند (شرایط سفارشی – Custom conditions).

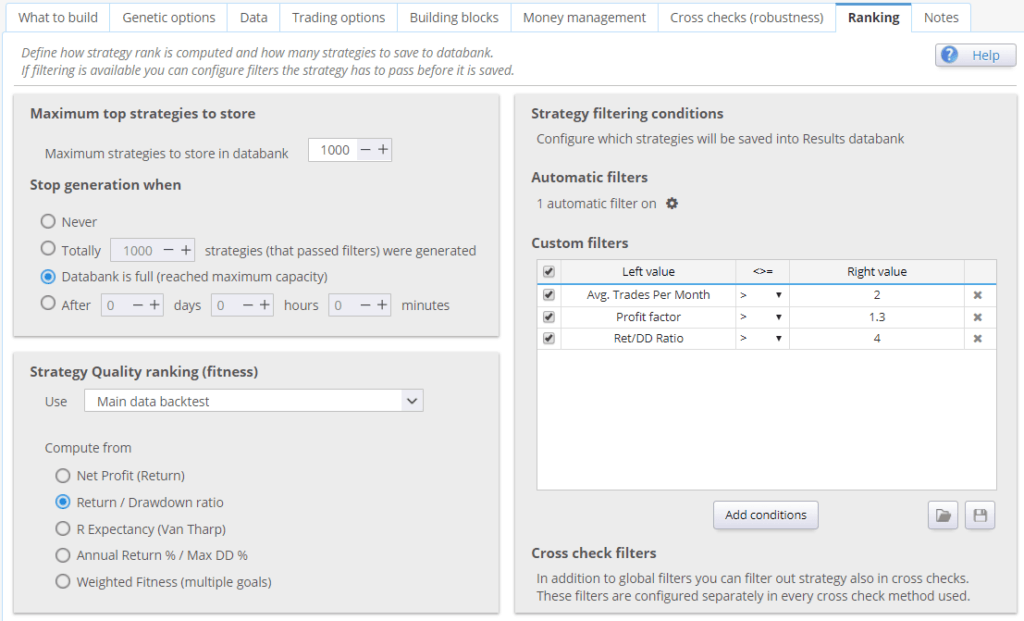

گزینههای دیتابانک (Databank Options)

بهترین استراتژیهای پیداشده بهطور پیوسته در دیتابانک (Databank) ذخیره میشوند.

ذخیره همه استراتژیها ممکن نیست (به یاد داشته باشید که StrategyQuant میتواند هزاران استراتژی جدید را در هر ساعت تولید کند)، بنابراین باید مشخص کنیم که چه تعداد استراتژی باید در دیتابانک ذخیره شوند، چگونه مرتبسازی شوند تا بهترینها مشخص شوند، و کدام استراتژیها حذف شوند.

حداکثر استراتژیهای قابل ذخیره در دیتابانک (Maximum Strategies to Store in Databank)

بهسادگی، حداکثر تعداد استراتژیهایی است که در برنامه به خاطر سپرده میشوند.

توقف تولید زمانی که… (Stop generation when)

به شما این امکان را میدهد که تعریف کنید آیا فرآیند تولید زمانی که دیتابانک پر شود متوقف شود، یا ادامه یابد تا زمانی که بهصورت دستی متوقف گردد.

رتبهبندی کیفیت استراتژی (fitness)

در این بخش میتوانید انتخاب کنید که معیارهای استراتژی از کدام دادهها محاسبه شوند و از چه معیارهایی برای محاسبه مقدار نهایی Fitness استفاده شود.

استفاده از (تست بازگشتی داده اصلی / بررسیهای متقاطع) (Use (main data backtest / cross checks)):

میتوانید انتخاب کنید که آیا میخواهید Fitness (امتیاز تناسب استراتژی) را از دادههای اصلی محاسبه کنید یا از پورتفولیو (در صورتی که دادههای اضافی استفاده میکنید).

بهطور کلی توصیه میشود از پورتفولیو استفاده شود، زیرا در این صورت Fitness استراتژی از جمع تمام معاملات در نمادهای مختلف پورتفولیو محاسبه میشود.

اگر این تنظیم را فعال کنید ولی دادههای اضافی نداشته باشید، Fitness بهصورت خودکار از دادههای اصلی محاسبه خواهد شد.

تعیین بهترین استراتژیها بر اساس (Determine best strategies by)

میتوانید از بین معیارهای از پیش تعریفشده که بیشتر استفاده میشوند انتخاب کنید، یا میتوانید یک تابع Fitness پیچیدهتر با ترکیب چند معیار و وزنهای مختلف بسازید.

توجه داشته باشید که اگر معیارهای زیادی را با هم ترکیب کنید، ممکن است با یکدیگر “رقابت” کنند و نتیجه مطلوبی حاصل نشود. Profit Factor – معیاری برای بیشینهسازی فاکتور سود یک استراتژی.

شرایط فیلترکردن استراتژیها (Strategy filtering conditions)

میتوانید شرایطی را تعریف کنید که استراتژیهای دارای ویژگیهای ضعیف را حذف کند. برای مثال، معمولاً منطقی است استراتژیهایی که منجر به ضرر میشوند یا تعداد معاملات بسیار کمی دارند را حذف کرد.

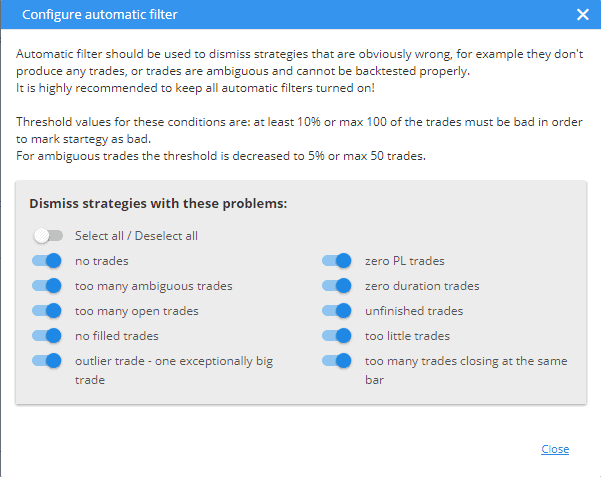

فیلترهای خودکار (Automatic filters)

فیلترهای خودکار باید برای رد استراتژیهایی که بهوضوح نادرست هستند استفاده شوند؛ مانند استراتژیهایی با تعداد معاملات صفر، بدون سود، یا استراتژیهایی که هیچ سفارش اجرایی ندارند. تمام گزینههای موجود در تصویر زیر قابل مشاهدهاند.

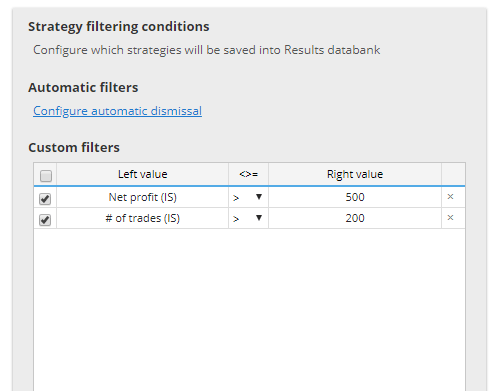

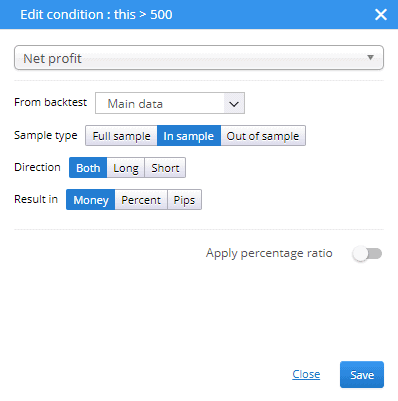

فیلترهای سفارشی (Custom filters)

به شما اجازه میدهد تا قوانین سفارشی خود را تعریف کنید که برای هر استراتژی بررسی خواهد شد.

اگر استراتژی با هرکدام از این قوانین منطبق باشد، رد میشود.

این قابلیت برای رد سریع استراتژیهایی که منجر به ضرر میشوند یا تعداد معاملات بسیار کمی دارند مفید است.

برای عملکرد In Sample و Out of Sample مقادیر جداگانهای وجود دارد، و همچنین برای تستهای پایداری (Robustness Tests) یا پورتفولیو (اگر از دادههای اضافی استفاده شده باشد).

مخففهای استفادهشده در شرایط سفارشی بهشرح زیر هستند:

- IS (In Sample) – نتیجه بخش In Sample دادهها

- OOS (Out of Sample) – نتیجه بخش Out of Sample دادهها

- RT (Robustness Tests) – نتیجه تستهای پایداری

- P (Portfolio) – نتایج پورتفولیو (در صورت وجود)

نتایج میتوانند با استفاده از مقادیر پولی (Money)، درصدی (Percent) یا پیپ (Pips) برای هر جهت خرید (long)، فروش (short) یا هر دو (both) ارزیابی شوند.